LOS (+) y LOS (-) – Nota XVI

Lic. Nicolás Wittwer Pruyas

Especial para El Seguro en acción

Especial para El Seguro en acción

Dentro de nuestro querido “mundo del seguro argentino”, no creemos en la mirada blanca y radiante; ni en la visión negativa y cerrada; ni coincidimos con quienes quieren seguir escondiendo la basura debajo de la alfombra. Nos jugamos por la visión global, exponiendo los (+) y los (-), para generar el análisis y el debate enriquecedor. De eso se trata esta columna.

La actividad aseguradora cumple, en nuestras sociedades, un rol social y solidario, brindando respuestas colectivas a posibles contingencias individuales y garantizando de esta manera cierto grado de estabilidad para la toma de decisiones.

A su vez, al ser receptora de ahorro doméstico, la actividad aseguradora tiene una estrecha vinculación con la economía nacional y con sus ciclos de crecimiento. De hecho, existe una amplia biblioteca que le otorga una preponderancia central a la evolución de una serie de variables macroeconómicas y su correlato en la producción de seguros. ¿Qué vinculación puede haber entre una distribución más equitativa del ingreso en una determinada sociedad y la evolución del mercado asegurador? A priori, sociedades con mayores índices de equidad, tendrían una mayor masa de potenciales ingresos dispuestos a ser volcados a la actividad aseguradora. En un informe editado por Patrick M. Liedtke y Jan Monkiewicz[1], los autores realizan una serie de comparaciones entre países, con el objetivo de determinar la relación existente entre sociedades más justas en términos de ingresos y la importancia del sector asegurador en esos países. Las conclusiones del estudio arrojan resultados sumamente interesantes: los países de mayor equidad, medidos a partir del Coeficiente de Gini, presentan una mayor penetración[2] y densidad[3] de la actividad aseguradora en la economía. A partir de los Gráficos 1 y 2 se pueden visualizar los resultados.

Es a causa de esto que para la elaboración de una planificación de objetivos y metas a cumplir dentro del sector asegurador, se deben incorporar análisis que den cuenta de los niveles de igualdad-desigualdad existentes en la sociedad.

Por otra parte, y si se comparte la visión expuesta más arriba, un primer paso sería analizar el nivel de empleo registrado. Esto se debe a que los objetivos de crecimiento del sector asegurador pueden, y deben, coincidir con una política que apunte al desarrollo económico y social de un país, reduciendo la desigualdad social y combatiendo la precarización laboral. No resulta casualidad que el aumento del empleo y el crecimiento exponencial de la industria automotriz en los últimos años, resultaron ser dos factores de suma transcendencia que han permitido la expansión del sector asegurador en valores que han superado el crecimiento del Producto Interno Bruto.

El empleo y el impulso a la actividad

En nuestro país todo empleador debe contratar una cobertura de riesgos del trabajo, con el objetivo de prevenir a los trabajadores formales que se desempeñan en su empresa de los riesgos en la actividad laboral, y reparar los daños ocasionados por accidentes deL trabajo y enfermedades profesionales.

De esto se desprende que la evolución de la producción en este tipo de cobertura, depende tanto del nivel de empleo registrado como del nivel de salarios de los trabajadores registrados. Por lo tanto, cualquier disminución en la tasa de desocupación que implique la creación de trabajadores en el ámbito formal, impulsa la actividad aseguradora, movilizando al conjunto de los actores que integran el sector (desde los trabajadores de las aseguradoras, pasando por los productores asesores de seguros y los peritos médicos intervinientes).

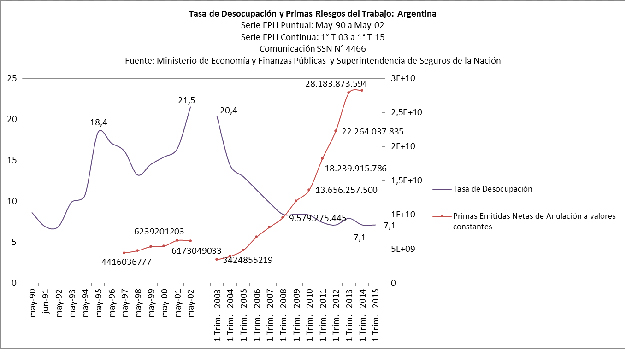

A partir del Gráfico 4 se puede visualizar el comportamiento de las primas, a valores constantes, correspondientes a la cobertura de riesgos del trabajo en función de la evolución de la tasa de desocupación en nuestro país.

Gráfico 4. Tasa de Desocupación y Primas Riesgos del Trabajo. Período 1990 – 2015.

Fuente: Elaboración propia en base a información Mecon y SSN.

En base a la información disponible, la producción de seguros en este ramo tuvo un incremento, durante el período 2003 – 2014, de punta a punta superior al 620 %, mientras que la tasa de desocupación en el mismo período se redujo del 20,4 % al 7,1 %. Los resultados permiten determinar que el diseño y ejecución de una política que persiga como objetivo la disminución del desempleo y la incorporación de trabajadores al mercado formal, tiene como consecuencia la variación positiva de la actividad aseguradora, tanto de manera directa con el crecimiento de la cobertura obligatoria, como indirecta con el aumento del poder de compra de la población.

Asimismo, el aumento de los niveles de empleo impulsa, indirectamente, por recuperación del poder adquisitivo de la población, el crecimiento de la producción de seguros en diversas coberturas, como por ejemplo, el ramo automotor.

Por todo lo expuesto, nos permitimos concluir que mejoras en los niveles de empleo registrado, la reducción de la informalidad laboral, el crecimiento del salario mínimo, vital y móvil y de las jubilaciones, la expansión de la industria automotriz y el aumento de la capacidad de ahorro en una sociedad, repercute favorablemente en la producción y comercialización de seguros en nuestro país.

Respondiendo al título del artículo, para impulsar el crecimiento de la actividad aseguradora, se debe (entre otras cosas), desarrollar políticas que apunten a la incorporación al mercado de trabajo formal a todas aquellas personas en edad de trabajar, disminuyendo, de esta forma, la tasa de desocupación y de informalidad laboral.

Lic. Nicolás Wittwer Pruyas

Economista UBA.

Ex Subgerente de Relaciones con la Comunidad de la Superintendencia de Seguros de la Nación.

[1]“The future of Insurance Regulation and Supervision: A global perspective”.

[2]La penetración de la actividad aseguradora en la economía se define como el ratio del volumen de primas sobre el Producto Interno Bruto (PIB) y mide la importancia del sector asegurador en relación al tamaño de la economía.

[3]La densidad de la actividad aseguradora en la economía se define como el ratio del volumen de primas sobre la cantidad de población y mide el gasto per cápita en seguros.