Bogotá

Aunque en Colombia hay cerca de 2,6 millones de personas con un microseguro, según el gremio asegurador, para las empresas de seguros es indispensable mejorar los canales de distribución, para promover la inclusión financiera en el país.

Por ejemplo, Fasecolda reveló que, en la más reciente cumbre de empresas aseguradoras, el mayor incremento por ramos está en seguros de vida, al pasar de 390.000 a 991.316 asegurados, a agosto del año pasado.

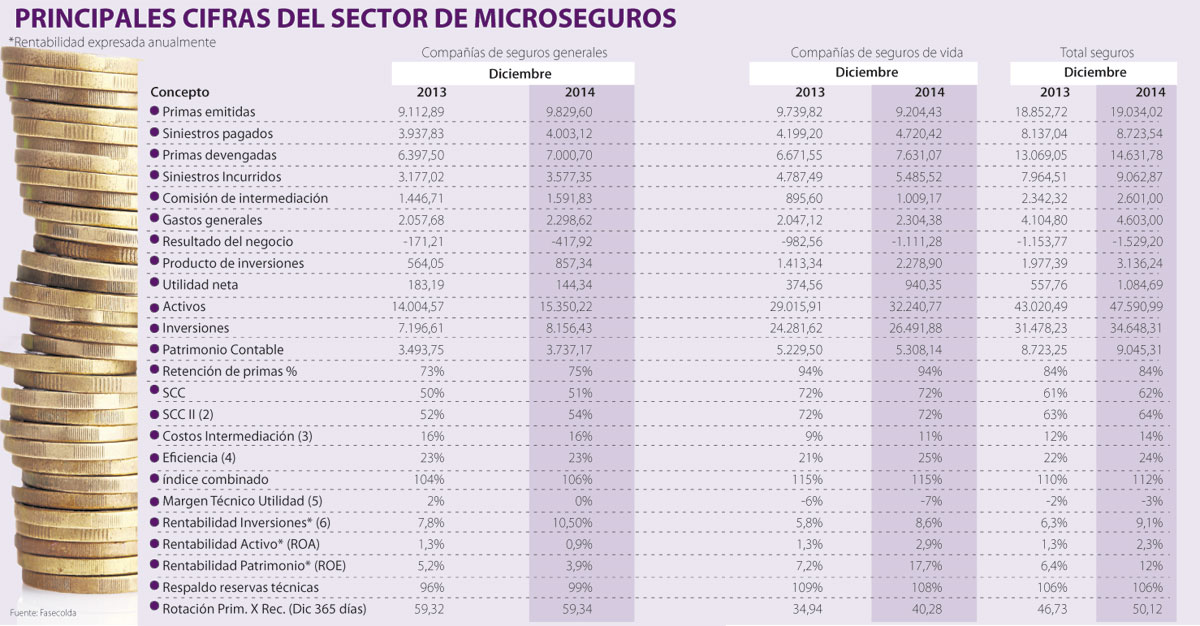

Muestra de ello es el crecimiento anual de activos de las aseguradoras de 10,62%, el cual se ubicó en $47,5 billones. De ellos, $32,24 billones corresponden a las compañías de seguros de vida y los $15,35 billones restantes a segmentos como daños, exequial, siniestros, robo etc., lo que es considerado seguros generales.

Sin embargo, para Juan David Escobar Franco, vicepresidente de Seguros de Suramericana S.A., entidad que tiene cerca de 500.000 clientes con un microseguro, de los cuales 85% es voluntario, admite las dificultades en la regulación para ampliar la cobertura del aseguramiento en la población de estratos 1, 2 y 3.

“Hoy, las formas como está llegando al microseguro, no necesariamente son eficiente. Necesitamos entender los detalles. Para personas como éstas el dinero para el transporte está contado, por ejemplo, entonces hay que entender como se ajusta la cobertura a las necesidades, al nivel de ingreso, los medios de recaudo”, explicó el directivo de la compañía.

Si bien ésta compañía es una de las de mayor mercado en Colombia, al colocar 28.000 pólizas al mes, a través de canales como almacenes de cadena; insiste en que es necesario facilitar el acceso con un lenguaje claro, sencillo y atendiendo las necesidades particulares de la población de la base de la pirámide.

“Hay que entender esos detalles y falta hacer mucho más trabajo de campo. Nos da más apertura para probar otras formas de distribución y de esa manera llegarle al usuario más fácil, porque uno de los problemas es que nadie les ha hecho una oferta de seguros”, añadió el vicepresidente Escobar.

Los canales de distribución, escasos y que generan sobrecostos, podrán ampliar el mercado, toda vez que la penetración del seguro en la base de la pirámide es de tan solo 8,4%, lo que se considera bajo.

Cultura del microseguro

Por su parte, el docente de la Universidad Eafit, Carlos Eduardo González Tabares, explicó que aunque existan canales de distribución como las facturas de servicios públicos o las grandes superficies, incluso las nóminas de las empresas, el principal reto para el acceso es la apuesta a cubrir las necesidades de estratos bajos y hasta medios.

“El mercado de seguros en Colombia es muy poco profundo, y las compañías grandes todavía ven oportunidades para aumentar su cobertura en los estratos más altos. Por esto, los estratos más bajos no están hoy dentro de sus mercados objetivos. Lo estarán cuando se sature el estrato alto, y en seguros eso está muy lejos de pasar. Y deben aparecer otras compañías para atender este mercado”, puntualizó.

Según el experto, existen dos riesgos: la mayor vulnerabilidad a eventos negativos de las personas de estratos más bajos y el cambio del negocio de las compañías que estén dispuestas a ofrecer el microseguro.

“Y es que compañías que sí atiendan a estratos bajos en su negocio puedan ofrecerles seguros dentro de sus productos, pero el riesgo es que cambiaría el riesgo de su negocio, al ofrecer seguros con altas probabilidades de reclamaciones, pero obviamente esto lo harían acompañados de algunas aseguradoras”, añadió.

Decreto para la inclusión

Al tiempo que promueve mejorar los canales de distribución de los microseguros y hacerlos más accesibles, la Superintendencia Financiera (SFC) pidió a las compañías de seguros que ofrezcan productos más ajustados a las necesidades de la población.

El ente de control augura grandes retos para el aseguramiento con el desarrollo de proyectos de infraestructura, el segmento de riesgos laborales y los Beneficios Económicos Periódicos (Beps).

Por ello, como entidad de control y vigilancia se comprometió con el Ministerio de Hacienda en “remover las barreras de acceso a canales y plataformas transaccionales, a través de un proyecto de decreto que permita el uso de corresponsales para productos de seguros con estándares simplificados definidos por la SFC”, dijo Gerardo Hernández Correa, superintendente Financiero.

En el decreto, también se promoverían nuevas estrategias de educación financiera y protección al consumidor para productos de microseguros.

De esta manera, aún falta por avanzar en el tema de microseguros para que estos sean un apoyo para las personas en el manejo de sus finanzas y crear conciencia de la necesidad de estar protegido.

Sector de seguros crecerá entre 8% y 10%, dice Fitch

De acuerdo con las más recientes cifras de la agencia calificadora Fitch Ratings, el sector asegurador en Colombia tendría crecimientos entre 8% y 10% durante este año. De acuerdo con la firma, las líneas de seguridad social y seguros obligatorios, así como la de riesgos laborales, provisionales y soat van a continuar mostrando cifras positivas. Adicionalmente, se espera que debido a las buenas proyecciones se presente una guerra de tarifas.

Las opiniones

Juan David Escobar Franco

Vicepresidente de Seguros de Suramericana S.A.

“Hoy, las formas cómo la población está llegando al microseguro, no necesariamente son eficientes. Necesitamos entender los detalles del consumidor”.

Carlos Eduardo González

Docente de la Universidad Eafit

“El mercado de seguros en Colombia es muy poco profundo, y las compañías grandes todavía ven oportunidades para aumentar su cobertura en los estratos más altos”.

Sergio Ocampo Rivera

*Primer lugar en el Diplomado de Información Económica y Financiera Asobancaria-Eafit-La República.

Para contactar al autor de esta nota:

Sergio Ocampo Rivera

Primer lugar en el Diplomado de Información Económica

Editor de esta nota:

Mónica Parada Llanes

mparada@larepublica.com.co