El presidente de la asociación Avira dice que el sector usaría contratos ajustables por inflación; cómo evalúa las deducciones de Ganancias

LA NACIÓN – DOMINGO 3 DE SEPTIEMBRE DE 2017

El presidente de la asociación Avira, Mauricio Zanatta. Foto: Fernando Massobrio

Los contratos de seguros nominados en Unidades de Valor Adquisitivos (UVA) podrían ser una de las próximas novedades del sector de coberturas de vida y retiro. Lograr que los aportes y las sumas aseguradas se ajusten por inflación, sería una de las formas de darle impulso a un sector que en la Argentina hace varios años que no logra repuntar y que está muy lejos del grado de desarrollo de otros países. El diseño de esos productos está bajo estudio de las compañías y de la Superintendencia de Seguros, según dijo a LA NACION Mauricio Zanatta, presidente de la Asociación de Aseguradores de Vida y Retiro (Avira). El sector tiene inversiones por $ 84.700 millones y la producción, en términos reales, está estancada.

Según Zanatta, que es CEO de Prudential Seguros, las compañías y el Gobierno están en igual sintonía en cuanto a la visión sobre la necesidad de desarrollo de la actividad, que podría ser impulsora del mercado de capitales. Por ahora y a partir de la llegada del Gobierno, el directivo afirma que ha cambiado «la expectativa», pero no aún la realidad: los seguros de personas representan en la Argentina 0,6% del PBI, mientras que en Brasil ese índice es de 1,3%; en Chile, de 2% y en EE.UU. de 4%.

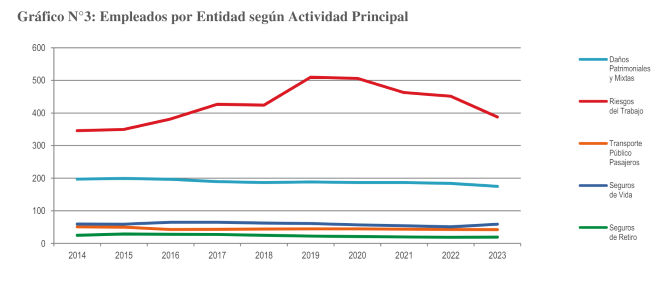

-¿Cómo está el mercado en cuanto a sus números?

-El crecimiento de los últimos años no es significativo; sigue a la inflación. La compra de un seguro de vida o de retiro tiene que ver con necesidades que todos tenemos, pero también con condiciones externas y, sobre todo, con la confianza. En la medida en que haya más confianza, las decisiones macroeconómicas se vayan ajustando y la gente empiece a perder el miedo por la inflación, mayor probabilidad de éxito tendremos en cuanto a llegar a mayor cantidad de personas. Hoy, del total de productos de vida el 70% es el seguro colectivo (laboral) o el seguro de saldo deudor (por compras a crédito). Y en el total de seguros de personas, los contratos individuales son entre 15 y 18% [un informe de la Superintendencia muestra que 97% de los seguros de retiro son por planes corporativos y sólo 3%, contratos individuales].

-¿Se podrían diseñar seguros nominados en UVA?

-Seguramente; hay instrumentos nuevos que están apareciendo y estamos convencidos de que el sector de seguros es un actor principal en el mercado de capitales; entonces tenemos que adaptarnos a los instrumentos que se creen y diseñar productos que «matcheen» con ellos.

-¿Lo están analizando?

-Estamos trabajando. Hoy existen productos ajustables y fueron aprobados por la Superintendencia; en cuanto a la confección del producto, no es algo muy complicado, es llevar un índice de ajuste en definitiva. Tenemos que estar seguros, como compañías, de que va a existir la suficiente profundidad del mercado como para saber que podremos constituir reservas en la misma unidad de cuenta en la que se vendan los productos.

-Hace años que está congelado el monto tope para deducir los seguros del impuesto a las ganancias. ¿De cuánto considera que deberían ser esas deducciones?

-Los valores de hoy vienen de los años 90, con $ 996 por año para seguros de vida y un monto aún menor, de $ 630 para los seguros de retiro [en este caso la deducción se aplica a empresas y no a personas]. Si se toma como parámetro el ajuste que tuvieron otras deducciones los montos deberían estar en alrededor de 20.000 o 25.000 pesos. No digo que sea mucho o poco ni que esté bien o mal. Para evitar discusiones y para dar certeza a quien contrata un seguro, establecer un ajuste automático sería lo más simple.

-¿Es viable hoy políticamente que se haga esa actualización?

-Estamos hablando de Ganancias, que es un impuesto coparticipable, tiene que haber una ley del Congreso y por eso no podría evaluar ahora la probabilidad política. Lo importante es que estamos alineados con el Gobierno en cuanto a la importancia y a la contribución que podemos hacer al mercado de capitales. El mercado de seguros de personas en la Argentina es el 0,6% del PBI, mientras que el promedio de América latina es de 2,5% del PBI. Llegar a eso implicaría que la producción se multiplique por cuatro y los fondos de reservas de las compañías también deberían multiplicarse, lo cual aportaría financiamiento de largo plazo a gobiernos, pymes, empresas, obras de infraestructura…

-Usted destaca que están alineados en la visión con el Gobierno, ¿por qué cree que aún no hubo medidas de incentivo al sector?

-La gestión actual [la de Juan Pazo al frente de la Superintendencia] tiene ocho meses y desde el día uno tenemos muy buen diálogo; desde el punto de partida desde el cual empezamos a diseñar el futuro, ocho meses no resulta un tiempo demasiado prolongado.

-¿Y todo el año anterior?

-Tuvimos también algunos acercamientos; tal vez había otras prioridades y por ahí no fuimos del todo virtuosos en generar el diálogo.

-¿Cómo ve la política económica?

-Creo que se hicieron en su gran mayoría las cosas que se debían hacer. Temas como la inflación o la suba de tarifas tienen que estar en agenda; cuando uno quiere normalizar la situación a veces tiene que tomar medidas duras y sentar las bases para tener indicadores macroeconómicos razonables. Yo creo que se está yendo en ese camino.

-¿Qué resta hacer entre lo que se considera más o menos urgente?

-Creo que lo que falta pasa por profundizar lo que se está haciendo, continuar con obras de infraestructura, darle una vuelta más al tema de educación, que es en definitiva lo que va a hacernos cambiar como país, y generar políticas de Estado que vayan más allá de un período de gobierno .

-La contratación del seguro de vida por saldo deudor ya no es obligatoria para los bancos; ¿cómo está impactando esa medida?

-Obviamente que impacta. Como es para negocios nuevos todavía hay que esperar para medir efectivamente el impacto; sé que hay bancos que han decidido seguir contratando seguros y otros que no. Es una operatoria que debería estar en manos de las compañías y estamos estudiando alternativas para recuperar ese mercado.

-¿Le están pidiendo al Gobierno la revisión de la medida?

-Lo estamos discutiendo.

-¿Por qué alguien debería considerar al seguro de retiro o de vida con capitalización como una opción para el ahorro?

-Son muy pocas las personas con la cultura de invertir a largo plazo y con la constancia necesaria para no usar los fondos si están disponibles. Un seguro de retiro es para proyectar una renta a futuro: nosotros lo vemos como un complemento de las jubilaciones, más allá de cómo sea el sistema. Además, en estos seguros se puede ingresar desde montos mensuales con los cuales sería muy difícil constituir otra inversión. Hay productos de vida desde 200 pesos por mes; invito a que cada uno mire el resumen de su tarjeta y vea cuántos gastos tiene por ese monto, seguramente por conceptos de menor valor que lo que implica un seguro de vida, que se compra pensando en los demás.