Clarificando (VII)

Especial para El Seguro en acción

Introducciòn

La motivación del acto administrativo es la expresión concreta de la causa o motivo del mismo[1], es  decir, la manifestación de las razones de hecho y de derecho que lo fundamentan.

decir, la manifestación de las razones de hecho y de derecho que lo fundamentan.

La motivación, es la declaración de las circunstancias de hecho y de derecho, que han inducido a la emisión del acto. Está contenida dentro de lo que usualmente se denomina Considerandos[2].

La constituyen, por tanto, los presupuestos o razones del acto. Es la fundamentación fáctica y jurídica de él, con que la administración sostiene la legitimidad y oportunidad de su decisión, aclarando y facilitando la recta interpretación de su sentido y alcance.[3]

El caso concreto

Hacemos esta brevísima introducción sobre uno de los elementos esenciales del acto administrativo, para hablar de la reciente Resolución SSN Nº 40.761, normativa que ha causado mucho enojo en el ámbito de los productores asesores de seguros. En primer lugar, porque no removió o atemperó las pautas regulatorias sentadas por la Resolución SSN Nº 40.541, y por otro, porque incluyó en uno de los Considerandos, más precisamente en el tercero, referencias a la actividad de intermediación a partir de una redacción por lo menos, poco contemplativa de la práctica que a diario llevan adelante estos profesionales del seguro, y parece emparentarla con una actividad oscura o defraudatoria, sin siquiera hacer una referencia sectorizada: Se dice en el aludido Considerando: “Que a fin de establecer la trazabilidad, facilitar la transparencia, el control interno, la fiscalización Estatal y eliminar la comisión de fraudes de las operaciones efectuadas por los intermediarios de seguros, la Superintendencia de Seguros de la Nación evaluó los sistemas de cobranzas determinados por la Resolución SSN Nº 40541 del 14 de julio de 2017.”[4].

Desde un punto de vista netamente jurídico, parece que el enojo de los productores asesores tiene argumentos, por cuanto el Considerando mencionado aparece distanciado con dos de los principios rectores del derecho administrativo: El Principio de Razonabilidad y El Principio de Proporcionalidad.

Según Linares Quintana[5], toda actividad estatal, para ser constitucional debe ser razonable, y explica que “lo razonable es lo opuesto a lo arbitrario, y significa: conforme a la razón, justo moderado, prudente, todo lo cual puede ser resumido: con arreglo a lo que dice el SENTIDO COMÚN”.

Y si bien, ya el Principio de Razonabilidad aporta insumo para el cuestionamiento, quizá sea el de proporcionalidad[6] el que da la nota más contundente en este asunto.

Ezequiel Cassagne cita a Pedro Coviello[7], autor que considera que la proporcionalidad forma parte de la razonabilidad. Para este autor, “para calificar como razonable a una norma o a un acto, es necesario estudiar si hay una proporción entre el fin y el medio elegido. La proporcionalidad es así el patrón para medir el respectivo balance y arribar al juicio de razonabilidad”

En este sentido, sin dar más vueltas, debemos hacernos la siguiente pregunta: ¿Resulta razonable (proporcional) el dictado de una medida que fuera motivada (justificada) en la COMISION DE FRAUDES DE LAS OPERACIONES EFECTUADAS POR LOS INTERMEDIARIOS?

La respuesta, sin lugar a dudas, es no. La actividad de intermediación es noble. No sólo por lo que empíricamente observamos a diario, si no porque los datos concretos que expondremos a continuación, lo indican con claridad meridiana.

La realidad

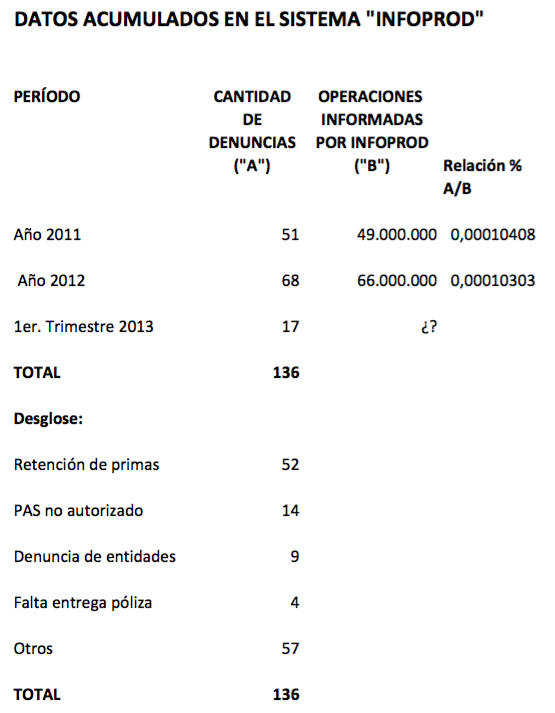

Datos compartidos por la Superintendencia de Seguros de la Nación en el marco del Plan Nacional Estratégico del Seguros 2012-2020, relativos con una de las políticas que allí fueran trazadas (Desarrollo de nuevas herramientas que faciliten la información para el asegurado y que transparenten la actividad de cobranzas y rendiciones. Desarrollo de un sistema unificado de cobranzas y rendiciones que resguarde al asegurado y asegure a los asegurados y a las aseguradoras el cobro de la prima en tiempo y forma pautados), dan cuenta del insignificante nivel de conflictividad que aportaba el canal de los productores asesores de seguros, a partir del cruce de dos bases de datos del Organismo: El sistema de denuncias a cargo de la Subgerencia de Relaciones con la Comunidad y el Sistema INFORPROD de la Gerencia de Estudios y Estadísticas:

(Para ampliar la imagen precedente hacer clic sobre la misma)

El desagregado (Motivo) da cuenta del tipo de denuncia formulada contra el PAS o la Sociedad de PAS.

Es claro que la comparación debería haberse realizado sólo con el Motivo Retención de Primas, no obstante en razón de ser este un número menor, se comparó utilizando valores (todas las denuncias contra los PAS) para hacerla aún más significativa.

En la columna “Cantidad de Operaciones Informadas por INFOPROD”[8], fueron consignadas aquellas remitidas por las entidades de seguro correspondientes al canal comercial productor asesor de seguros. Dicha columna contiene la totalidad incluyendo anulaciones.

Téngase presente que al 30/6/2012 los productores matriculados eran: 25.243 PF y 510 las sociedades.

Una última consideración: una buena referencia hubiera sido utilizar los datos que provee la rúbrica digital de libros, sistema obligatorio a partir de marzo de 2013 para todos los productores asesores de seguros que se matricularon desde marzo de 2010 en adelante[9].

No obstante, y si bien no contamos con dichos datos, nos animamos a decir que las alrededor de 26 denuncias promedio anuales (Total 52 Motivo Retención de Primas), resulta insignificante frente a la cantidad de operaciones de cobranzas realizadas por los PAS personas físicas y jurídicas a lo largo y ancho del país, como asimismo respecto del total del Registro. A todo evento, tampoco creemos que estos valores se hubieren modificado sensiblemente desde 2012/2013 a 2017.

Como se dijo, los números son contundentes y en este sentido parece que en ese aspecto, relativo a la intermediación y más precisamente a la comisión de fraudes de dichos operadores, la nueva medida carece de razonabilidad y/o proporcionalidad suficiente, dato que paradójicamente transforma en racional, el enojo más que justificado, de los productores asesores de seguros.

Dr. Gastón Raúl Martínez

Abogado – Escribano

Ex Coordinador (Gerencia de Autorizaciones y Registros-Área Productores)

Mg. en Derecho de Empresas (Universidad de Palermo)

Esp. en Políticas Públicas (Universidad de San Andrés)

[1] SAYAGUES LASO. Tratado de derecho administrativo. FCU, 6.a edición, Montevideo, 1988, p. 460.

[2] Por su parte, en relación a la motivación de los actos administrativos, Dromi la ha definido como “(…) la declaración de las circunstancias de hecho y de derecho que han inducido a la emisión del acto. Está contenida dentro de lo que usualmente se denominan considerandos. La constituyen, por tanto, los presupuestos o razones del acto. Es la fundamentación fáctica y jurídica de él, con que la Administración sostiene la legitimidad y oportunidad de su decisión. Adicionalmente, el autor argentino ha manifestado que: en principio, todo acto administrativo debe ser motivado. DROMI, Roberto. Derecho administrativo. Edición latinoamericana, Buenos Aires, 2006, pp. 376 -377

[3] CASSAGNE, Juan Carlos. Derecho administrativo. Tomo II, 7.a edición, ediciones Abeledo Perrot, Buenos Aires, p. 345.

[4] El subrayado me pertenece.

[5] Linares Quintana, Segundo, V, Tratado de Interpretación Constitucional, p. 559 Abeledo Perrot, Buenos Aires, 1998.

[6] Algunos abogan la independencia de ambos principios y otros consideran al Principio de Proporcionalidad contenido en el Principio de Razonabilidad.

[7] Cfm. Pedro Coviello, El Principio de Razonabilidad (¿o Proporcionalidad?) en el Derecho Público Argentino, p. 144 en REDA, Abeledo Perrot, Buenos Aires , Marzo/Junio, 2011.

[8] Estos mismos datos fueron insumo para la elaboración del artículo: “Los Intermediarios del Seguro”, “Historia, actualidad y desafíos del sector asegurador”, Pagina 119. Editorial Infojus.

[9] Resolución SSN Nº 38343

Soy un productor asesor de seguros de hace más de 30 años en la actividad.

Entiendo la mirada legal del Dr. Martínez, pero quiero aportar una humilde opinión en favor de la medida que se viene, con respecto a la cobranza

Dejaremos de tener responsabilidad en la cobranza a término, hecho muy importante porque las compañías no pagan siniestros cuando la cobranza está atrasada. No correremos riesgo de billetes falsos, de diferencias en caja, en el financiar algunos clientes de confianza…

El 80 % de nuestro tiempo lo dedicamos a la cobranza, pues con esta liberación, tendremos tiempo para vender seguros.

Véanlo el tema desde un lado positivo. Si hacemos tanta resistencia se puede pensar que algún otro interés estaba puesto en la cobranza. Digo, me pregunto.

Un saludo cordial.

Néstor E. Quiruga (PAS – M. Buratovich – Buenos Aires)

Respuesta del editor:

Estimado lector, hemos cumplido en publicar su comentario pero, atento lo que consigna en el último párrafo, nos permitimos invitarlo a que relea la nota.

El autor se ha limitado a analizar el tercer Considerando de la Resolución 40.761 en punto a la mención del «fraude» practicado por los PAS, realizando (la SSN) una generalización impropia. En modo alguno formuló juicio de valor respecto del régimen de cobranza electrónica.

Gracias por interesarse en nuestro trabajo.

Como siempre en este país, te mandan a terapia por un dolor de cabeza…El remedio es exagerado para curar el mal…y los que proceden en forma incorrecta, más tarde o más temprano, van a encontrar un resquicio para continuar con sus maniobras.

Carlos Carubia (PAS-Concordia-Entre Ríos)

Estimado Raúl:

El secreto continúa radicandose en diferenciar el articulado de los Considerandos.

Lamentablemente observamos asiduamente que en lo primero se encuentra establecido lo que concretamemte se pretende realizar, mientras que en lo segundo se encuentra inmersa la excusa para ocultar los verdaderos motivos de lo que se esta realizando.

No es la primera vez que los P.A.S son «atacados» injusta, desproporcionada y absurdamente por el Organismo de Control.

Recuerdo, por ejemplo la Resolución Nro. 38.052 que tuve oportunidad de analizar y criticar.

En los Considerandos de la mencionada normativa (referida a los agentes institorios), se remarcaba que el mercado estaba integrado por operadores de distinta naturaleza, destacándose que numerosas «personas físicas» no contaban con autorización para operar; desconociendo así que la principal fuente de comercialización ilegítima se producía (y produce) a través de personas jurídicas y medios de contratación conexa; creando mediante su articulado un loable esfuerzo por legítimar la actuación de estas últimas, con arbitrarias exclusiones hacia las primeras.

Suscribo y aplaudo los esfuerzos como los del Dr. Martínez, que a través de su análisis jurídico pone de manifiesto la irracionalidad de estas normativas, con la esperanza intacta de que esta labor nos conduzca a contribuir a la elaboración de una legislación y reglamentación más noble, transparente y equitativa en beneficio de todos los operadores del mercado y la sociedad en su conjunto.

Te felicito por tu labor en este excelente medio que nos mantiene siempre informados.

Joaquín Alejandro Hernández (abogado)

Me parece correcta la apreciación del colega Paccot, ya que siguen inscribiendo a los Institorios y no se los controla. Yo digo que no debemos preocuparnos si es que siguen de esta manera y que tampoco se los incluya en los PCC como al PAS. ¿Por qué vamos a estar capacitando al enemigo?.

Hoy no saben lo que es el seguro, pero lo quieren imponer a cualquier costo y presionando al cliente para tomarlo.

Cada uno de nosotros desde nuestro lugar, debemos asesorar a nuestros clientes para que no compren los paquetes que les ofrecen y por medio de las APAS de cada provincia y FAPASA, exigir una difusión al asegurado sobre los derechos que le asisten en caso de la presión que le impone un banco o cualquier entidad que sea agente institorio.

César Aprile (PAS-San Salvador de Jujuy)

Con respecto al tema, me permito emitir una humilde opinión.

Apelando al SENTIDO COMUN, que se menciona en la nota y con respecto a la cobranza, me parece bien que se quiera bancarizar. A muchos nos simplificaría la actividad. El problema que se va a presentar es que nos olvidamos de que en nuestro país, por lo menos en nuestra zona, existe mucha gente del campo que no maneja tarjetas. Por lo tanto creo que se va a aumentar la cantidad de personas que circulen sin seguro.

Para pensar…

Carlos Jorge Muñoz (PAS-San Martín de los Andes-Neuquén)