Dos noticias que, simultáneamente, nos llegaron desde países hermanos, vuelven a poner sobre el tapete el tema de la Cultura Aseguradora.

Antes de presentar ambas informaciones, séanos permitida una mínima introducción.

Infinidad de veces hemos expuesto en estas páginas y en presentaciones públicas, nuestra posición respecto de la necesidad de difundir masivamente los principios de la actividad aseguradora, como único medio capaz de lograr una mayor protección de los bienes e intereses comunitarios y, consecuentemente, un crecimiento del sector, que sigue registrando una insuficiente participación en el producto bruto interno nacional.

Ello redundaría en la tan deseable Cultura Aseguradora de la población. Esto es, el conjunto de conocimientos que le permitan desarrollar su juicio crítico respecto de esta institución, evitando el alto grado de desprotección hoy existente, como asimismo para que sepa distinguir entre un seguro-seguro, y la tentadora oferta de depredadores que –so pretexto de un ahorro en el costo de la prima-, esconden un fraude que el consumidor recién detecta al momento de un siniestro.

A esto apuntaba el Programa “El Seguro va a la Escuela”, desarrollado en el año 2015, que la administración gestión Podjarny-Bolado retuvo por detectar algunas pinceladas políticas en su instrumentación original (lo cual era cierto, peo en ínfima proporción respecto del totum de cada clase). Consecuencia: en lugar de sacar esos minutos dentro del Programa, directamente se lo suspendió. Y cuando llegó la administración actual (Pazo-Plate), directamente supimos que la iniciativa pasaba a vía muerta, por cuanto no estaba en “su” agenda.

Y por si el daño fuera poco, hasta aquí tampoco se tienen noticias de acciones concretas por parte de las principales las instituciones sectoriales que proclamaron (sólo proclamaron), su adhesión al Programa y la intención de retomarlo a su cargo. Pero, como siempre, lo urgente no deja tiempo para lo importante…

Colofón

Hace pocos días, en una reunión con especialistas del mercado, nos tocó exponer nuestra visión del mercado, señalando -entre otros temas-, nuestra convicción de que es prioritario iniciar acciones concretas en materia de difusión del seguro.

Debemos confesar que nuestra posición tuvo escaso apoyo porque, según mayoritariamente dijeron allí, “estamos ante otros tiempos” (sobre todo en materia de marketing y comercialización), y -al parecer- ya sería hora de dejar de lado nuestra vetusta postura de defensa de la difusión pública, pretendiendo explicar “qué es el seguro” y cuál es su rol en la comunidad, porque se trataría de un simple acto de “puro romanticismo” (sic).

Postura que no entendimos porque, en tal caso, podría calificarse como vetustez a lo que (¿por mero romanticismo?), hoy, aquí, y con mentalidad de futuro, practican dos países que son ejemplo positivo en esta materia, tal como lo veremos a continuación.

Vetustez en la que incursiona también el presidente de la Región Centroamericana y Caribe de FIDES, José Antonio Eleta, otro supuesto “romántico” en acción, en un reportaje que publicamos hace un tiempo.

Vetustez que, en nuestro país, parecería no ser tal a la luz del exitoso inicio y las repercusiones del Programa “El Seguro va a la escuela”; a la opinión de destacadas personalidades del mercado, que pregonan lo mismo; y a nuestra modesta experiencia cuando tenemos oportunidad de interactuar con representantes de las fuerzas vivas, en distintos lugares del país, o a la repercusión cuando (aquí y en Facebook) expusimos la problemática de “Un día sin seguros”, que alcanzó más de 30.000 lecturas, principalmente fuera del ámbito asegurador. ¿Eso se llama vetustez o interés por informarse, por saber, por entender?

Pero, a la luz de los hechos y como diría un abogado en pleno juicio oral, cuando debe cerrar una cuestión suficientemente debatida y que ya no da para más: “no más preguntas, señor juez”.

Lamentablemente, así estamos: en plena oscuridad y sin un mínimo atisbo de luz al final del túnel…

¡Ay país, país, país…!

Raúl Jorge Carreira

Ejemplo 1)

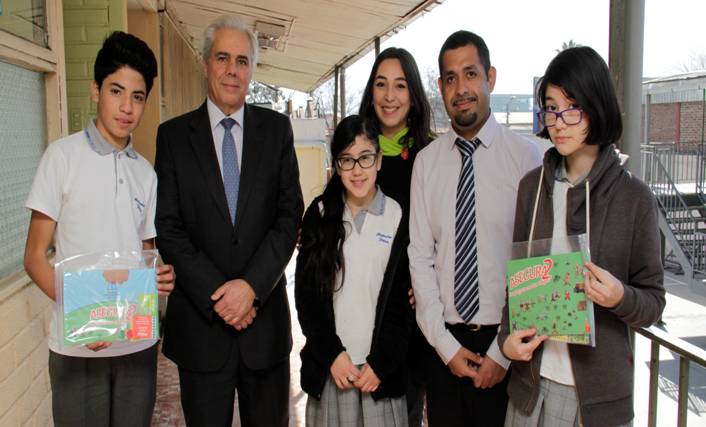

La AACH organiza el Primer Torneo Inter-escolar de Educación en Seguros

La Asociación de Aseguradores de Chile (AACH) realizará el próximo 4 de octubre el Primer Torneo Inter-escolar de Educación en Seguros, ‘Protegi2 y Asegura2’, que contará con la participación de 200 estudiantes de primer año de enseñanza media de colegios de distintas comunas de la Región Metropolitana. La actividad se realizará en el auditórium Alfonso Llona Letelier, de la Fundación Cultural de la Municipalidad de Providencia.

El Torneo, explica la asociación, forma parte de un plan estratégico gremial que potencia el aporte social en educación financiera y en la importancia de la protección y el ahorro, además de acercar los seguros a las personas y educar sobre su rol social y funcionamiento.

«Diversos estudios recientes indican que el nivel de educación financiera en adolescentes es deficiente. Por ejemplo, una investigación de la Universidad de la Frontera sobre Alfabetización Financiera y consumo en adolescentes, concluyó que este segmento reprueba en razonamiento financiero, ya que más de la mitad se ubica en niveles básicos, bajos e incluso deficientes (52%), mientras que sólo el 44% logra alcanzar un nivel esperado para su edad», añade el comunicado.

“Si los jóvenes no cuentan hoy con los conocimientos básicos para poder desenvolverse en el mundo financiero, en un futuro cercano serán adultos que se arriesgan a tomar malas decisiones. Por ello, uno de nuestros objetivos como asociación gremial es educar, por ejemplo, en la importancia de protegerse y ahorrar desde el colegio”, destacó José Manuel Camposano, presidente de la Asociación de Aseguradores (AACH).

En el marco de esta estrategia de educación en seguros, el gremio ha realizado con éxito otras actividades como los Talleres “Asegura2”, que se iniciaron el 2013, en establecimientos de Santiago, Ñuñoa, Providencia, Macul, Puente Alto, Recoleta y Estación Central, abarcando a más de 1.000 alumnos de enseñanza básica y media.

En los Talleres, los alumnos utilizan el juego de mesa “Asegura2”, creado especialmente por la Asociación, que mediante una colorida gráfica y el planteamiento de situaciones cotidianas, permite comprender la importancia y cómo operan los seguros. Estas actividades ganaron el premio “HUB” Sustentabilidad, por su aporte en la Educación Financiera.

Además, con la finalidad de aportar a la formación y empleabilidad de los futuros egresados de la enseñanza superior, la AACH inició en 2014 una iniciativa conjunta con Universia para la implementación del Curso de Inserción Laboral, que ya ha sido aprobado por más de 30.000 estudiantes de Universidades e Institutos Profesionales, socios de la red.

“Protegi2 y Asegura2”

En el Torneo “Protegi2 y Asegura2” participarán los establecimientos Liceo Ruiz Tagle de Estación Central, Colegio Alejandro Flores de Recoleta, Cardenal Raúl Silva Henríquez de Puente Alto y Patrocinio San José de Providencia, sumando en total cinco cursos de primero de enseñanza media y más de 200 alumnos.

El jurado estará integrado por representantes de la Superintendencia de Valores y Seguros (SVS), la industria aseguradora y periodistas especializados, que serán los encargados de realizar las preguntas a los equipos participantes y calificar cada una de sus respuestas para elegir finalmente al curso ganador, que se llevará un importante premio.

Fuente: Redacción BDS FIDES, 2 octubre 2017

Ejemplo 2)

Las aseguradoras se movilizan para impulsar la educación financiera de la sociedad

MÁS CULTURA FINANCIERA PARA FRENAR EL FRAUDE

El sector lidia ante el ‘latigazo cervical’, que explotan algunos abogados sin escrúpulos

Se celebra en España esta semana el Día de la Educación Financiera. Al más puro estilo de muchos pueblos los festejos se iniciaron una semana antes y se van a prolongar hasta bien entrada la que viene. Son muchas las iniciativas puestas en marcha por parte del sistema financiero: bancos, gestoras, aseguradoras… Se celebran jornadas, se anuncian proyectos y, sobre todo, se publican informes y encuestas elaboradas para la ocasión con el objetivo de dejar al descubierto el analfabetismo financiero español.

La industria aseguradora es especialmente proactiva: compañías, mediadores y Unespa despliegan una gran actividad por estas fechas desde que se celebró el primer Día de la Educación Financiera en 2015.

Los mensajes son muy variados, aunque muchos de ellos coinciden en la intención de concienciar de la necesidad de ahorrar para complementar la pensión pública de jubilación, un discurso reiterado obsesivamente por el sector. Sin embargo, la educación financiera va mucho más allá. Quizá este sea un buen momento para volver a insistir en otro tipo de concienciación, el de la necesidad de luchar contra el fraude.

La definición de la industria aseguradora es muy clara: “El fraude al seguro es toda aquella situación en la que un cliente del mismo, o una persona relacionada con un percance asegurado, se lleva lo que no le correspondería. Inicialmente, podría pensarse que esto es sólo problema del asegurador. Pero el asegurador es tan sólo el gestor de los recursos de otros, de los clientes que pagan su seguro. Así pues, quien roba a un asegurador, está robando a sus clientes; y son éstos, y sus bolsillos, los que corren con las consecuencias”. Esto es lo que dice Unespa, que considera que “el fraude al seguro es una actitud antisocial que coloca sobre las espaldas de la inmensa mayoría de clientes honrados la carga de su coste”.

Tipos de fraude al seguro hay muchos, pero hay uno en concreto con el que el sector tiene que lidiar a diario, el conocido como ‘latigazo cervical’. El nuevo Baremo de Autos, que en enero de 2018 cumple dos años desde su entrada en vigor, en principio podría haber servido para frenar estas estafas ya que supone una forma de valorar más restrictiva a efectos de indemnización.

En concreto, en el artículo 145 (Indemnización por traumatismos menores de la columna vertebral) se explica sobre las indemnizaciones que “la secuela que derive de un traumatismo cervical menor se indemniza sólo si un informe médico concluyente acredita su existencia tras el período de lesión temporal”. Es decir, ahora ya no vale ir y quejarse de dolor, hay que demostrarlo, objetivarlo; y, además, se han reducido las indemnizaciones. Algunos han visto en estas modificaciones que afectan a los lesionados leves, que son la mayoría, un intento de beneficiar a las aseguradoras.

Beneficios al sector

Puede ser. Pero tampoco están excesivamente contentas. Fuentes del sector comentan que el Baremo ha solucionado un problema en el caso de los grandes lesionados, pero no tanto respecto a los leves: “Seguimos peleando cada día con la lesión de espalda. Deberíamos de tener todas las compañías un mismo objetivo: desmontar esto”.

No obstante, sí que se ha apreciado un menor recurso al esguince cervical a la hora de intentar defraudar al seguro, lo que no significa que se hayan reducido las estafas a la industria: “Ya no se vive del esguince. Ahora se aprovechan accidentes laborales, domésticos, caídas en los supermercados… para simular accidentes de circulación”, por los que se cobra más.

Para montar estas historias los clientes cuentan con la inestimable ayuda de algunos abogados que no son todo lo profesionales que deberían, según denuncian desde la industria. Y otro problema, con el Baremo en la mano los asegurados están descubriendo lesiones nuevas que exprimir en busca de una indemnización que no corresponde.

Otro efecto que se ha apreciado desde la entrada en vigor del Baremo es más beneficioso para el sector, al menos de momento. Comentan que en el caso de los lesionados leves se ha apreciado una reducción de las demandas judiciales, por lo que ha bajado la siniestralidad. Pero puede ser un efecto temporal. Según explican, todavía no hay mucho conocimiento por parte de los clientes y por eso no se acude por la vía judicial: “Serán unos años, y cuando empiecen a aprender y sean más expertos en ir a las clínicas médico forenses se acabará esta tendencia a la reducción de las demandas”.

Los asegurados tienen muchas cosas que aprender en el ámbito asegurador, no solo en lo que respecta a la toma de decisiones de cara a la jubilación. Entre ellas, hay deberes, como no usar de forma poco honrada el seguro; o derechos, como el conocimiento de todas las herramientas disponibles para defender sus intereses frente a las compañías

Fuente: Diario Capital Madrid – 3/10/2017

¿Cuándo tendremos en nuestro bendito país estas oportunidades?.

¡Está clarísimo que en lugar de Declamar hay que ACTUAR!

Fidel González (PAS)