La mayoría de las víctimas de Harvey no tienen seguro

Los dueños de casa que sufren daño de inundación de Harvey es muy probable que pierdan más que las víctimas de anteriores inundaciones, un golpe potencialmente aplastante a las finanzas personales y de vecindarios a lo largo de la Costa del Golfo.

Expertos de seguros dicen que sólo una pequeña fracción de los propietarios de viviendas en el recorrido destructivo de Harvey tienen seguro contra inundaciones. Eso significa que las familias con sótanos inundados, muebles empapados y paredes dañadas por el agua tendrán que cavar recurrir a sus ahorros o asumir más deuda para arreglar sus hogares. Algunos podrían verse obligados a vender, si pueden, y dejar sus comunidades.

“Todas estas personas transportadas en botes, tienen un segundo problema: no tienen seguro”, dijo Robert Hunter, director de seguros de la Federación de Consumidores de América.

Harvey llegó a tierra en Texas el viernes por la tarde como un huracán de Categoría 4 y ha permanecido en la costa, dejando caer fuertes lluvias como una tormenta tropical. Hunter estima que los daños causados por las inundaciones solo por la tormenta cuesten por lo menos $35,000 millones, lo que costó Katrina. Pero en ese huracán de 2005 alrededor de la mitad de los hogares inundados estaban cubiertos por un seguro contra inundaciones.

Con Harvey, sólo dos de los 10 propietarios tienen cobertura, estima Hunter.

El seguro de propietario típicamente cubre solo daño por los vientos, no las inundaciones. Para eso, necesita cobertura separada del Programa Nacional de Seguro contra Inundaciones, administrado por el gobierno federal. El seguro debe ser comprado por los propietarios con hipotecas respaldadas por el gobierno federal que viven en las zonas más vulnerables, llamadas Zonas Especiales de Riesgo de Inundación.

La gente en esas áreas y cerca de ellos se han quejado por años de que las primas son demasiado altas, aunque serían mucho más altas aún si no subvencionadas por el gobierno federal.

Gran parte del área de Houston cae fuera de las zonas más vulnerables y muchos propietarios de viviendas que no están obligados a tener cobertura han decidido prescindir de ella. Ahora están atrapados porque gran parte del daño en la cuarta ciudad más grande del país no estará cubierto por su seguro de propietarios.

A diferencia de Corpus Christi y Rockport, gran parte del área de Houston fue dañada por las inundaciones, no por los vientos.

“Va a haber una enorme pérdida económica sin seguro aquí”, dijo Pete Mills, vicepresidente senior de la Asociación de Banqueros Hipotecarios.

Alrededor de 1,2 millones de propiedades en el área de Houston-Sugarland-Baytown están en alto o moderado riesgo de inundación, pero no están en una zona de inundación designada que requiere seguro, estima la firma de investigación CoreLogic. Eso es aproximadamente la mitad de todas las propiedades, residenciales y comerciales, en esa área.

Hunter de la CFA dijo que los propietarios de viviendas sin seguro contra inundaciones posiblemente puedan solicitar beneficios federales de alivio de desastres, pero estos vienen en forma de préstamos de bajo interés, una carga para aquellos que ya luchan con demasiada deuda.

“Si usted tiene $ 30.000 en daños, puede obtener quizás $ 25.000″, dijo Hunter. -Pero habrá interés, y además tendrá su hipoteca, tendrá dos préstamos en su casa”.

Una casa está rodeada por la crecida causada por la tormenta tropical Harvey el lunes, 28 de agosto del 2017, en Spring, Texas. Expertos de seguros dicen que solamente una pequeña porción de los dueños de viviendas en el sendero de destrucción dejado por la tormenta tienen seguro para inundaciones. David J. Phillip AP Foto

ESTADOS UNIDOS

Muchos afectados por Harvey no tienen seguros

POR BERNARD CONDON Y KEN SWEETAssociated Press

29 DE AGOSTO DE 2017

Una casa está rodeada por la crecida causada por la tormenta tropical Harvey el lunes, 28 de agosto del 2017, en Spring, Texas. Expertos de seguros dicen que solamente una pequeña porción de los dueños de viviendas en el sendero de destrucción dejado por la tormenta tienen seguro para inundaciones. David J. Phillip AP Foto

Muchos dueños de viviendas dañadas por las inundaciones causadas por Harvey van a tener que pagar de sus propios bolsillos por las pérdidas, un golpe potencialmente demoledor para sus finanzas y para los barrios a lo largo de la Costa del Golfo de México en Estados Unidos.

Expertos en seguros dicen que solamente una pequeña porción de propietarios en el sendero de destrucción dejado por la tormenta tienen seguro para inundaciones. Eso significa que familias con sótanos inundados, muebles anegados y paredes dañadas por el agua van a tener que agotar sus ahorros o endeudarse más para arreglar sus viviendas. Algunas se verán obligadas a vender, si es que pueden, y dejar sus comunidades.

«Todas esas personas sacadas en botes tienen un segundo problema: no tiene seguro”, dijo Robert Hunter, director de seguros en la Consumer Federation of America.

Harvey entró a tierra por Texas el viernes como un huracán de categoría 4 y se ha mantenido frente a la costa, arrojando aguaceros como tormenta tropical. Hunter dice que los daños por inundaciones pudieran costar al menos 35.000 millones de dólares, aproximadamente el monto de Katrina. Pero en ese huracán en el 2005 la mitad de las viviendas inundadas tenían seguro para inundaciones.

En el caso de Harvey, apenas dos de cada 10 tienen seguros, dice Hunter.

El seguro de viviendas usualmente cubre solamente daños por vientos, no inundaciones. Para ello uno necesita una cobertura separada del Programa Nacional de Seguros de Inundaciones, un plan federal. El seguro es para viviendas con hipotecas respaldadas federalmente y que estén en las áreas más vulnerables, llamadas Zonas Especiales de Peligro de Inundaciones.

Las personas en esas áreas y cerca de ellas se han quejado durante años de que las primas son demasiado altas, aunque probablemente serían aún más costosas si no fuesen subsidiadas por el gobierno federal.

Gran parte del área de Houston está fuera de esas zonas vulnerables y muchos dueños que no están obligados a tener cobertura han decidido no comprarla. Ahora están varados, porque la mayor parte de los daños sufridos en la cuarta mayor ciudad del país no estarán cubiertos por seguros de inundaciones.

A diferencia de Corpus Christi y Rockport, gran parte del área de Houston fue dañada por inundaciones, no por vientos.

«Va a haber una enorme de cantidad de pérdidas económicas no aseguradas aquí”, dijo Pete Mills, vicepresidente de la Asociación de Banqueros de Hipotecas.

Atenta a Houston la industria de seguros

Resalta la baja compra de seguros por inundaciones y su necesidad en Puerto Rico

29 de agosto de 2017

Especialistas del mercado de seguros ya estiman en $30 mil millones las pérdidas asociadas a los daños provocados por el huracán Harvey en Houston, Texas, y otros se aventuran a que la cifra final rondará los $100 mil millones, con un golpe al sector de seguros que podría incidir sobre alzas a futuro en primas.

Eso deberá tocar de cerca al segmento de propiedad y contingencia, y productos particulares como los seguros que responden por inundaciones. Esta última no es una póliza de amplia demanda y ya trasciende que la mayor parte de las propiedades residenciales en Houston no estaban aseguradas contra inundaciones, una situación que es similar en Puerto Rico, donde cada año se experimentan temporadas activas de huracanes y lluvias copiosas.

A nivel local, se advierte como una voz de alerta la situación con Harvey, en términos de las protecciones que se hacen necesarias contra riesgos, sobre todo, cuando la norma en Puerto Rico es que las familias no consideran la póliza de inundaciones y más bien asumen el pago de la cubierta de propiedad y contingencia como parte del contrato de hipoteca.

Mercado estable en propiedad y contingencia

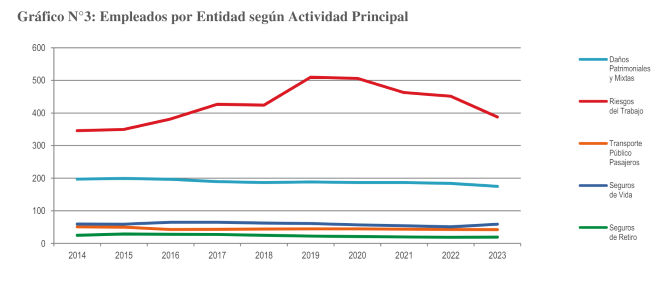

Las suscripciones de propiedad y contingencia representan el 15% del total de primas producidas en la Isla, y en 2015 representó $1,761 millones. Se trata de un segmento que desde el año 2011 al 2015 registró una reducción neta de 3.4% en Puerto Rico, mientras en Estados Unidos experimentó un alza de 4.54% para el mismo periodo, según el informe más reciente de la Oficina del Comisionado de Seguros, elaborado por el economista José Joaquín Villamil, de la firma Estudios Técnicos Inc.

En ese tiempo, la pérdida para el segmento de seguros fue de 55.9%, una cantidad menor al 65%, que es el estándar de la industria, por lo cual se estima que el sector de propiedad y contingencia en la Isla se muestra firme y estable. Este segmento incluye desde riesgos múltiples comerciales, daños materiales a autos, responsabilidad pública, terremotos, riesgos a viviendas, e incendios, hasta impericia médica y otros.

Roberto López, primer vicepresidente de Antilles Insurance Company, señaló a EL VOCERO que “el mercado ha estado estable porque no ha habido catástrofes”. En cambio, con el reciente evento en Houston, mencionó que “esto repercute por las compañías que compran reaseguro… y el precio va a empezar a aumentar, y eso repercutirá en el mercado mundial a largo plazo”.

En propiedad y contingencia, en 2015 un 35% de la prima suscrita en este segmento fue adquirido por reaseguradoras, en torno a unos $544 millones en primas producidas en la Isla.

Tiempo para revisar pólizas

Roberto López, primer vicepresidente de Antilles Insurance Company, señaló a EL VOCERO que el huracán Harvey es un llamado de alerta para que tanto en el sector individual como comercial, revisen sus pólizas, consulten con sus productores de seguros y evalúen sus necesidades, al recordar que la cubierta por inundaciones es un producto aparte.

“Nadie está pendiente. La póliza de seguros es una que se compra cuando se adquiere la casa, y luego la gente se olvida. Es un tema árido, pero es de suma importancia”, sostuvo López, y anticipó que la catástrofe en Houston tendrá repercusiones en el mercado de seguros internacional a largo plazo, en términos de costos.

López recordó que actualmente Puerto Rico está en el pico de la temporada de huracanes y es momento de evaluar las protecciones de seguros en el sector privado y en cada familia. Mencionó que los eventos más significativos de las últimas décadas fueron los sistemas atmosféricos Georges y Hugo, ambos en septiembre de 1998 y 1989, respectivamente.

Dijo que las pólizas se deben revisar anualmente, y considerar aspectos como el límite en el valor de la propiedad, relacionado al “replacement cost”, que no alude al valor actual de la estructura en el mercado sino a la cantidad que conllevaría la reparación de daños con materiales de similar calidad, sin deducir la depreciación.

Una revisión de seguros, igualmente debe estimar si hubo mejoras en la propiedad para que puedan estar cubiertas si es el caso.

López también llamó la atención en cuanto a las personas que obvian los seguros por inundaciones por el simple hecho de no vivir en áreas clasificadas como inundables. Explicó que son muchos los ejemplos de áreas que sin estar clasificadas pueden resultar inundadas, ya sea porque hubo nuevas construcciones aledañas, cambió el cauce de un cuerpo de agua o hubo modificaciones en los sistemas de desagües o alcantarillados, entre otros.