LOS (+) y LOS (-) – Nota XXVII

Especial para El Seguro en acción

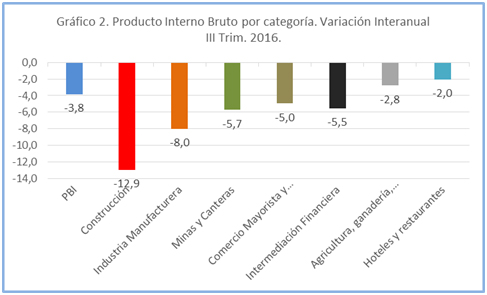

De acuerdo a los datos disponibles del Instituto Nacional de Estadística y Censos, en el tercer trimestre de 2016, la economía argentina se contrajo en un -3,8%, empujada principalmente por la caída en la inversión (-8,3%) y el consumo privado (-3,1%). A la espera de los datos del cuarto, y último, trimestre del año, diferentes consultoras y especialistas coinciden en que el año 2016 va cerrar con una caída entre el 2,5% y el 3%. Estos resultados corren la esperada mejora de la actividad económica que se pretendía durante el segundo semestre del año pasado, a las expectativas para el 2017. Diferentes analistas coinciden en un rebote de la actividad, aunque con bastante heterogeneidad según de qué rubro se trate. ¿Qué podemos esperar para la actividad aseguradora en el “año de las energías renovables”[1]?

De acuerdo a los datos disponibles del Instituto Nacional de Estadística y Censos, en el tercer trimestre de 2016, la economía argentina se contrajo en un -3,8%, empujada principalmente por la caída en la inversión (-8,3%) y el consumo privado (-3,1%). A la espera de los datos del cuarto, y último, trimestre del año, diferentes consultoras y especialistas coinciden en que el año 2016 va cerrar con una caída entre el 2,5% y el 3%. Estos resultados corren la esperada mejora de la actividad económica que se pretendía durante el segundo semestre del año pasado, a las expectativas para el 2017. Diferentes analistas coinciden en un rebote de la actividad, aunque con bastante heterogeneidad según de qué rubro se trate. ¿Qué podemos esperar para la actividad aseguradora en el “año de las energías renovables”[1]?

Aspectos macroeconómicos

En primer lugar, cabe preguntarse cuál es la relación que existe entre este mercado y el resto de la economía. ¿Por qué es importante contar con un análisis macroeconómico para luego poder realizar pronósticos sobre la evolución del sector?

Ello es así por la propia naturaleza y función del seguro. Como es un instrumento de prevención y ahorro que sirve para mitigar pérdidas, mayor será su importancia en momentos de expansión y crecimiento (donde las potenciales pérdidas son mayores que en momentos de caída o estancamiento).

En relación a esta característica, la Fundación MAPFRE[2] explica que “en el caso del segmento de los seguros de No Vida, la demanda de los seguros que cubren los riesgos ligados tanto a la propiedad como a la responsabilidad frente a terceros, tiende a elevarse cuando el ciclo económico se encuentra en ascenso, ya que la intensificación de la actividad económica implica una mejoría de la actividad empresarial, así como un mayor nivel de consumo de las familias. De manera análoga, en lo que se refiere al segmento de los seguros de Vida, los períodos de expansión económica aumentan también la capacidad de ahorro de los individuos y familias, favoreciendo la contratación de productos de protección, inversión y jubilación a través de los cuales se canaliza una porción de ese ahorro a objetivos de mediano y largo plazo”.

En base a un trabajo realizado por la Fundación MAPFRE, donde se puede verificar el comportamiento pro cíclico de la actividad aseguradora en relación al ciclo económico general, realizamos un testeo para ver si dicho vínculo se puede trazar a nivel local. Para ello tomamos el período 2006 – 2015 y comparamos el crecimiento del PBI base INDEC con la evolución de las “Primas Netas de Anulaciones” (deflactadas por el IPC San Luis), a partir de la información disponible de la Superintendencia de Seguros de la Nación.

El resultado que se presenta en el Gráfico 1 muestra la correlación positiva entre la actividad económica en general y el mercado de seguros. Esto acompaña el resultado expuesto anteriormente, donde en momentos de expansión económica, la producción de seguros tiende a incrementarse. Es por eso que la primera pregunta que nos tenemos que hacer a la hora de querer trazar diversos escenarios posibles para el sector, es ¿Cuál va a ser el comportamiento de la economía en general?

Obstáculos para el crecimiento del sector

De acuerdo al “Informe de Coyuntura N° 22” elaborado por el Centro de Investigación y Formación de la República Argentina (CIFRA), “la caída (durante el 2016) está explicada principalmente por las contracciones en la industria manufacturera y la construcción. Por el lado de la demanda, el consumo cayó fuertemente como consecuencia de la reducción de salarios reales y del empleo. En efecto, los salarios reales de los trabajadores formales del sector privado cayeron 6,5% interanual en noviembre de 2016 y se perdieron 128.000 empleos registrados al III Trim.”.

Por otra parte, en base a la información correspondiente al III trimestre del 2016[3], se verifica una profundización del proceso recesivo liderado por el sector de la construcción y manufacturero, lo que podría tener un impacto negativo en el sector asegurador.

En base a la información analizada anteriormente, surgen algunos interrogantes con respecto al comportamiento de la actividad aseguradora. Los principales se sitúan en la evolución de los principales ramos de la actividad, como son automotor y riesgos del trabajo, que concentran alrededor de dos tercios del mercado.

En el primero de ellos, la merma del poder adquisitivo de los sectores asalariados durante el año 2016, produjo un deterioro del consumo de las familias, lo que se tradujo en un menor movimiento del mercado de autos 0 KM (con excepción de los vehículos de alta gama que se vieron potenciadas por el crecimiento del sector agroexportador) y en una búsqueda, por parte de los automovilistas, de mejores precios para las coberturas (cambiar la aseguradora manteniendo la cobertura o mantener la aseguradora y disminuir la cobertura). Ello puede dar inicio a una guerra de precios entre las entidades, viéndose deteriorado, aún más, el resultado técnico. Por otra parte, de cumplirse esto, se deberán mantener las condiciones para obtener una performance positiva en los resultados financieros. Con el objetivo de incentivar la producción y comercialización de la industria automotriz y, sin tener que depender del ritmo de la economía brasileña, el sector asalariado debería recuperar en las negociaciones salariales que se avecinan, el poder de compra perdido durante el año pasado (entre 6 y 10 puntos porcentuales, dependiendo la metodología que se utilice).

En cuanto a la dinámica del ramo “riesgos del trabajo”, su comportamiento dependerá de lo que suceda en el mercado de trabajo. De mantenerse la merma en el empleo registrado (la tasa de desocupación saltó del 5,9% durante el III trimestre 2015 al 8,5% durante el III trimestre 2016, representando un incremento mayor al 40%), estas coberturas tendrán una tendencia decreciente. En este sentido, todo dependerá de la capacidad de la actual gestión económica, de transformar los anuncios de inversión que se dieron a lo largo del año pasado en inversiones reales, hecho que podría generar un mayor dinamismo en el mercado de trabajo, más aún si incentivan inversiones en sectores de mano de obra intensivos.

Panorama económico 2017

En el capítulo dedicado al Panorama Sectorial del “Panorama Económico y Sectorial 2017”, el estudio realizado por Mapfre pronostica un crecimiento del sector asegurador a nivel global, liderado por las economías emergentes y por los seguros de vida, a raíz del previsible crecimiento de los tipos de interés de largo plazo a nivel global. Concretamente, el informe anticipa que “las primas del negocio total a nivel global (…) crezcan, en media, cerca del 8% entre 2016 y 2018, en términos nominales. Los países desarrollados crecerían alrededor del 6% y los emergentes por encima del 10%. En ambos casos, esto implica una aceleración del negocio asegurador tanto en los mercados desarrollados como en los emergentes. Este resultado es consistente con la elasticidad positiva general del incremento de las primas globales ante el repunte de los tipos de interés y de la inflación, síntoma del proceso de re-flación global (…)”.

Para el caso de la Argentina, donde venimos de un año recesivo, con alta inflación y elevados tipos de interés, la dinámica del mercado resulta ambigua debido al movimiento de las diferentes variables que inciden en la actividad. Con respecto a la correlación existente entre la actividad aseguradora y el ciclo económico (pro ciclicidad), se esperaría una expansión baja en el corriente año y moderada durante los años venideros. Los elevados tipos de interés, en cambio, de mantenerse, podrían ser un factor de atracción para los productos de vida ahorro, pudiendo garantizar tipos mínimos de interés. No obstante ello, un contexto de elevada inflación repercute negativamente en el segmento no vida donde inciden los costos de reparaciones, servicios. Si la intención oficial es fomentar el segmento Vida (con el objeto de revertir la relación 80-20 actual) se debería acompañar al contexto macroeconómico con políticas sectoriales de fomento, como ser un aumento de las deducciones de los seguros de vida, monto que se encuentra sin modificar desde el año 2000.

Conclusión

Tomando en consideración el análisis global realizado por Mapfre y la coyuntura local expuesta en los párrafos anteriores, probablemente estemos frente a unos próximos años de bajo a moderado crecimiento, con algunos ramos que se encuentren por encima del promedio, principalmente aquellos relacionados a actividades primarias de estrecho vínculo con el comercio exterior.

Lic. Nicolás Wittwer Pruyas

Economista UBA

Ex Subgerente de Relaciones con la Comunidad de la Superintendencia de Seguros de la Nación

[1]El Gobierno declaró a 2017 como “Año de las energías renovables” a través del Decreto 9/2017 publicado en el Boletín Oficial el miércoles 4 de enero de 2017.

[2]Panorama Económico y Sectorial 2017. Fundación MAPFRE.

[3]Información obtenida del Instituto Nacional de Estadística y Censos.

«Estos resultados corren la esperada mejora de la actividad económica que se pretendía durante el segundo semestre del año pasado, a las expectativas para el 2017».

¿Por qué? ¿Qué hace pensar que durante 2017 tendremos «la esperada mejora de la actividad económica»?

El gobierno -sus principales referentes- han expresado, ante los distintos reclamos sociales, que «este es el rumbo y no se va a cambiar». ¿Qué hace pensar, entonces, que «el rumbo» que viene fracasando desde hace un año va a empezar a mejorar la economía? No sólo eso, sino que es el mismo «rumbo» que ya fracasó en las décadas del 70/80 y en los 90.

Ya sabemos que los economistas y su actividad -especialmente los «analistas económicos»- son como Horangel, pero no hay que exagerar: conviene mirar todo el cielo (no sólo los astros que nos convienen) y aprender del pasado antes de emitir pronósticos que terminan en estruendosos fracasos como los emitidos durante 2002/2003.

Carlos (PAS)

Respondiendo a Carlos.

En realidad, basándonos en tus criterios, todos los conceptos son válidos. De otra forma, seguir esta polémica, daría lugar a una largo relato.

¿No será que quienes tenemos que cambiar somos nosotros -el pueblo-? ¿No será que votamos y actuamos con la vehemencia que usamos para el fútbol, en lugar de pensar que somos parte del todo?.

Miremos el mundo y también pensemos el camino que eligieron muchos países para ser fuertes: sangre sudor y lágrimas muchos de ellos.

Víctor Fratta